Yanlış Hesap Bağdat’tan Dönsün

Deniz taşımacılığı ile ilgilenen herkesin bu ilgi için bir motivasyonu var. Kiminin en iyi bildiği iş bu, kimin tek bildiği iş…

“İstanbul kapalı çarşıya kervanlar gelir. Tüccarların siparişleri kumaş, kürk, baharat vb. dağıtılır daha sonra tüccarlardan paraları tahsil edilirmiş.

Yine bir alışveriş sonrasında, tüccarın biri hesap yaparken dört işlem hileleri ile kervancıyı 400-500 altın içerde bırakır. Hesaptaki yanlışlığı anlayamayan kervancı Bağdat-Hicaz ve Mısır seferine çıkar.

Tüccar da, şimdi bu Mısır’dan altı-yedi ayda zor döner. Ben de bu parayı işletirim diye düşünür.

Kervancı yol uzun, zaman bol, bütün hesapları tekrar tekrar inceler.

Tüccarın yaptığı hileyi anlar. Kervan Bağdat’a girmek üzereyken, kervanı oğlu ve güvendiği bir kişiye emanet eder.

“Siz beni Bağdat’ta bekleyin.” der.

İyi bir Arap atı alıp dörtnala İstanbul’a dönmeye başlar.

Yolda, bu adam bu parayı hemen öyle vermez diye düşünüp bir plan kurar. İstanbul’daki dostlarından plan için yardım ister.

Ertesi gün tüccarın dükkânına iki kadın gelir. Tüccara:

“Sorup soruşturduk bu civarda en dürüst, en güvenilir kişi sizmişsiniz. Biz Hicaz’a gideceğiz. Size bu iki çantayı emanet etmek istiyoruz.” derler.

Çantaları açıp tüccara gösterirler. Çantaların içi; inci, altın, pırlanta ve çeşit mücevherle doludur.

“Olur da gelemezsek bunlar size helali hoş olsun. Bize bir dua okutur, belki bir hayrat yaptırırsın.” derler.

Bunları duyan tüccar sevinçten uçar. Kadınları hürmetle ağırlar.

Bu sırada kervancı içeri girer,

Bunu gören tüccar, daha kervancı lafa başlamadan

“Yahu hoş geldin. Bizim hesapta bir yanlışlık olmuş, paralarını ayırdım. Çocuklara da tembihledim, eğer ölürsem kervancının parasının mutlaka verin. Ben kul hakkı yemem kardeşim.” der.

Parayı hemen verir.Bu sırada kadınlar:

“Biz bu sene gitmekten vazgeçtik. Kısmetse seneye!” deyip dükkândan

çıkarlar.

Oyuna geldiğini anlayan tüccar, kervancının peşinden koşup:

“Hani sen Mısır’a gidecektin? Yaktın beni!” diye bağırır.

Atına binen kervancı:

“Yanlış hesap adamı Bağdat’tan döndürür.” der ve yoluna gider.

***

Bu güzel deyimin yüzyılları aşıp günümüze kadar ulaşmasını sağlayan bir bakıma; kervancının uzun yolda bol zamanda hesapları teker teker inceleme basiretini göstermesi. Ticarete teşne herkesin, aslında, yolun uzunluğuna, kısalığına; zamanın bolluğuna, darlığına bakmaksızın belki de daha işe başlamadan sahip olması gereken basiret… Ölçmediğimiz, ölçemediğimiz hiçbir şeyi geliştiremeyiz. Dolayısıyla işe “ölçmek”ten başlamak gerekiyor sanırım.

Deniz taşımacılığı ile ilgilenen herkesin bu ilgi için bir motivasyonu var. Kiminin en iyi bildiği iş bu, kimin tek bildiği iş… Kimi bu işi çok kârlı bulduğu için, kimi alternatif iş kollarından daha kârlı bulduğu için yapıyor. Konunun işi bilmek kısmını bir kenara koyacak olursak, deniz taşımacılığının “kârlı” ya da “alternatif iş kollarından daha kârlı” olması hali, aslında ölçülebilir bir karşılaştırma yaparak ulaşılabilecek sonuçlar. Tabii ki, bu ölçümlerin tamamının hepsinin sabit verilerin dört işlem kullanılarak yapıldığını söylemek çok doğru olmaz. Denizcilik, kendinden menkul birçok riski kapsadığı gibi, geleceğe dönük analiz yapmayı, veri üretmeyi ve okumayı; sabit verilerin yanında riskleri, analizleri ve verileri sayılara çevirerek ölçümlerde kullanmayı da gerekli kılan bir iş kolu.

Çoğumuz koster piyasaları ile ilgili yorum yaparken “iyi”, “kötü”, “eh işte” vb. gibi sübjektif ifadeler kullanıyoruz. Aslında bu ifadelerin tamamı herkes için farklı şeyler ifade ediyor olabilir. Navlun piyasalarını bu görecelilik üzerinden okumak dost sohbetlerinde zaman akışına katkıda bulunuyor olsa da ölçülebilir ve bilimsel bir içerik üretmediği için bir “veri” olamıyor.

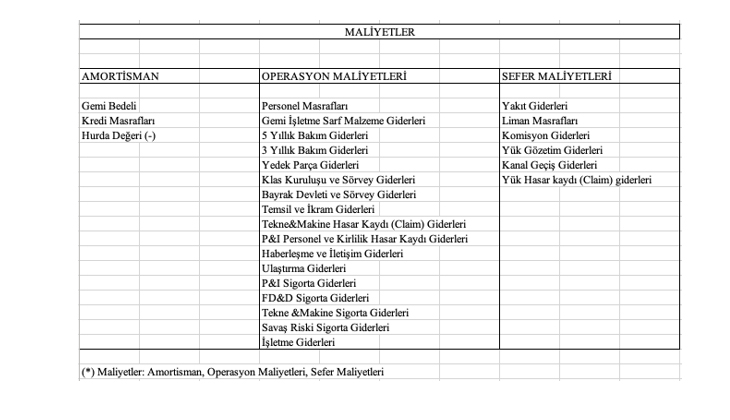

Maliyetler: Amortisman, Operasyon Maliyetleri, Sefer Maliyetleri (*)

Armatör ve işletmeci ofisleri olarak gemilerimize teklif edilen işlerle ilgili yaptığımız sefer hesaplarında hepimiz işin mahiyetine göre, teklif edilen taşımalarda kiracının taahhütlerine ve taşıma şartlarına göre sabit verileri ele alırken, bunlarla birlikte spesifik olarak teklif edilen taşımanın farklı konularda taşıdığı riskleri de sayılara dökerek dikkate alıyoruz. Yakıt sarfiyatı, liman masrafları, komisyon masrafları gibi maliyet kalemlerinin yanı sıra seferin uzunluğuna göre hesaplara dâhil edilmesi gereken sabit maliyetler ve yanı sıra sefer süresine bağlı olarak artacak ya da azalacak masraflar, belki de aynı yük teklifi için hesap yapan farklı armatör ve işletmeci ofislerinin farklı sonuçlar bulmasının en önemli sebebi. Olası navlun geliriyle birlikte yakıt, liman masrafları ve komisyon masraflarının yanına ekleyeceğimiz veriler, tam olarak o seferle ilgili olası bulduğumuz riskleri de mutlaka içeriyor olmalı. Mevsim şartlarına göre hava koşulları, kanal geçiş süreleri, liman tahditlerine bağlı olarak gerçekleşebilecek zaman kayıpları vb. teklif edilen olası taşımalarda sayısal olarak yer almayan ancak sefer hesaplarına mutlaka dahil edilmesi gereken risklerin maliyetleri olarak karşımıza çıkıyor. Bu risklerin doğru analizi ise; o sefer için talep edeceğimiz ya da kabul edeceğimiz navlun seviyesinin, kazanacağımız ya da kaybedeceğimiz para miktarının en büyük belirleyicisi.

Öte yandan teklif edilen taşımalar için yapılan sefer hesaplarından ayrı olarak, amortisman ve operasyon maliyetlerinin de detaylı ve dikkatli bir şekilde ele alınarak, doğru ölçümlerle hesaplanması bizler için çok önemli. Operasyon maliyetleri öyle ya da böyle her armatör ve işletmeci ofisin kendi organizasyonu içerisinde belirleyerek hesapladığı bir maliyetler silsilesiyken, kimimiz amortisman ölçümleri konusunda aynı derecede hassas değiliz. Bu hassasiyet eksikliğinden tek faydalanan ise zincirin bize en uzak halkası olan sefer kiracıları.

Örnekle;

2,500,000.00 Amerikan Doları fiyatla 7,000 DWT kapasiteli, (2,500 ton lightship ağırlığında)10 yaşında bir kuru yük gemisini 1,000,000 Amerikan Doları öz sermaye ve 4 sene vadeli 1,500,000.00 Amerikan Doları banka kredisi ile satın aldığımızı, bankadan aldığımız kredinin 4 senede bize toplam maliyetinin 350,000.00 Amerikan Doları olduğunu varsayalım. Bahsi geçen yatırımın armatör için maliyeti 2,850,000.00 Amerikan Doları olacaktır. Bu yatırımın ortalama 20 senelik verimli ticari ömrü olacağı varsayımından hareketle; 10 sene sonra geminin hurda fiyatını toplam yatırım maliyetinden çıkardığımızda 10 sene boyunca işleteceğimiz bu geminin bize net maliyetini tespit etmiş oluruz. Ortalama 250 Amerikan Doları/ton hurda fiyatını baz alarak, geminin 625,000.00 Amerikan Doları yaklaşık hurda değerini yatırım maliyeti olan 2,850,000.00 Amerikan Doları’ndan çıkardığımızda karşımızdaki net yatırım maliyeti 2,225,000.00 Amerikan Doları olacaktır. Bu net yatırım maliyeti yatırımcıya sırasıyla yıllık, aylık ve günlük olarak 222,500.00; 18,541.66 ve 618.85 Amerikan Doları’na mal olacak.

Yukarıdaki örnekte yer alan sayılar ve varsayımlar gemiden gemiye, kişiden kişiye ve şartlara bağlı olarak değişiklik gösterecektir. Ancak hiçbirimiz için değişmemesi gereken şey örnekte hesapladığımız 618.85 Amerikan Doları gibi bir günlük maliyetin gemilerimize teklif edilen taşımalar için yapacağımız sefer hesaplarındaki mutlak varlığı olmalı. Olmalı ki, “iyi”’yi, “kötü”yü ve hatta “çirkin”i subjektif olmaktan çıkarabilelim; ölçebilelim. Bu ölçümler hem armatör ve işletmecilerin mali durumları üzerindeki kontrollerini daha etkin kılacak hem de varsa düşürebilecekleri maliyetler ve talep etmeleri gereken navlun seviyeleri üzerinde daha sağlıklı çalışma olanağı verecektir.

2020-2021…

Oldukça uzun bir seneyi ardımızda bıraktık. 2020 yılına ilişkin genel değerlendirmelerimizi ve 2021 yılından beklentilerimizi Koster Armatörleri ve İşletmecileri Derneği’nin (KOSDER) düzenlediği KOSDER Akademi Sektör Söyleşileri’nde (https://www.youtube.com/watch?v=Qf1W_HTHfWs&t=4402s ) diğer değerli katılımcılarla birlikte dile getirmeye çalışmıştık. Bu fırsatı bizlere sunan KOSDER’e; bu yayında emeği geçen başta Engin Koçak ve Sedat Dumlu olmak üzere bütün emekçilere bu vesileyle bir kez daha teşekkür ederim.

0 Yorum